JAK NEJLÉPE VYUŽÍT POTVRZENÍ O DARU?

Fyzické osoby (podle §15 odst. 5 zákona o dani z příjmu)

Od základu daně mohou fyzické osoby (včetně zaměstnanců) odečíst hodnotu poskytnutých bezúplatných plnění, pokud jejich úhrnná hodnota ve zdaňovacím období (kalendářní rok) přesáhne 2% ze základu daně anebo činí alespoň 1000 Kč. Celkově lze odečíst nejvýše 15% ze základu daně.

Osoby samostatně výdělečně činné (OSVČ) uplatňují odpočet darů z daní přímo ve svém daňovém přiznání.

Zaměstnanci, jimž daňové vyrovnání zpracovává zaměstnavatel, předkládají potvrzení o poskytnutí daru své mzdové účtárně jednou ročně, nejpozději do poloviny února a to za celý předchozí rok. Snížení daňového základu se následně projeví v rámci daňového vyrovnání ve vyšší březnové výplatě.

Právnické osoby (podle §20 odst. 8 zákona o dani z příjmu)

Od základu daně mohou právnické osoby odečíst hodnotu bezúplatných plnění, pokud hodnota bezúplatného plnění činí alespoň 2000 Kč za kalendářní rok. Celkově lze odečíst nejvýše 10% z již sníženého základu daně.

Podrobnější informace naleznete v Zákoně o daních z příjmů č. 586/1992 Sb.

JAK ZÍSKAT POTVRZENÍ O DARU?

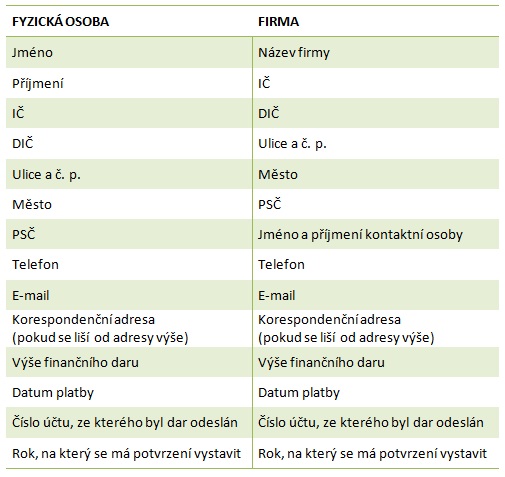

Pozor – finančnímu úřadu nepředkládáte smlouvu nebo výpis z účtu, ale potvrzení o daru, které Vám vystavíme a na kterém je vše potřebné. Pro vystavení potvrzení o došlém daru potřebujeme pouze znát následující údaje, které prosím zašlete na kancelar@amelie-zs.cz:

Jakékoli otázky a případné nejasnosti Vám rádi objasníme telefonicky, mailově nebo osobně. Neváhejte se obrátit na tým Amelie.

DĚKUJEME VÁM ZA PODPORU!